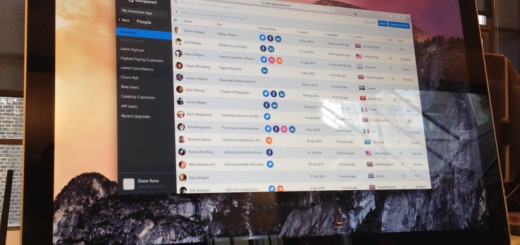

GoSquared 推新分析工具 People Analytics,帮助企业更好地了解用户需求

就在 GoSquared 庆祝成立 9 周年之际,这家位于伦敦的“创业公司”推出了其迄今最具雄心的一款产品。GoSquared 由詹姆斯·吉尔(James Gill)、詹姆斯·泰勒(James Taylor)、基奥夫·瓦格斯塔夫(Geoff Wagstaff)在他们 14 岁时创建。

GoSquared 以 实时网页分析产品 著称,竞争对手包括 Chartbeat、Google Analytics 以及实时分析领域的其他公司。GoSquared 新产品“People Analytics”旨在解决一个更大的问题,即对传统软件即服务(SaaS)公司存储于多个独立软件上的所有用户数据进行整合,帮助他们更好地了解用户需要。

这些独立软件一般包括内部开发工具、第三方计费系统、桌面支持软件、网页分析工具以及“庞大的”客户关系管理(CRM)系统等,也就是说,若想解决某个客户问题,必须对它们每一个进行单独询问。这种做法不仅费时耗力,还要求员工必须经过一定的培训,才能使用每一个独立软件。

相比之下,PeopleAnalytics 旨在让企业客户可以从单一、直观的界面访问和搜索所有这种“用户级别”数据,最终目标则是让他们可以从“个人”层面与用户建立联系。

GoSquared 联合创始人兼首席执行官詹姆斯·吉尔说:“People Analytics 就是为了将企业所拥有的一切用户数据和信息——当前存在于众多不同工具中的信息——整合到一个地方,供团队里的每一个人轻松搜索、排序和访问。”

“其他工具一直在慢慢瓦解这种创意,也许会向你显示用户的账单历史,或是他们的在线活动,或是支持客户的历史等等。People Analytics 将这块拼图的所有部分都整合在一起,这样,你就有了一个寻找用户信息的明确地方。”

至于这一工具如何在实践中使用,吉尔举了在软件即服务领域支持客户的例子,具体而言,就是向遇到升级问题的客户伸出援手,如果没有 People Analytics,客户必定需要在不同工具上查询信息,如计费系统、内部管理员系统或第三方分析工具。

吉尔解释说:“只要搜索一下客户姓名、电子邮箱地址或用户 ID,你就能获得有关该客户的完整信息,包括他们使用过的设备,之前出现过的错误,以及他们浏览过的页面等等。”

吉尔说,PeopleAnalytics 的另一个潜在用途是产品管理。“通过过滤所有用户的信息,你可以利用 PeopleAnalytics 来解答各类问题,比如‘在所有参与测试的用户当中,有多少激活了 X 功能?’”

这样,产品经理就能知道哪些功能经常被使用,哪些功能很少被使用,因为 People Analytics 会整合单个用户的数据,所以你除了报告数据外,还能对这一数据采取行动,比如将定制产品的电子邮件发送给特定用户。

与此同时,与 GoSquared 庆祝成立 5 周年时的情况不同,23 岁的吉尔称该公司不打算举行派对,会将这种庆祝活动留到公司成立 10 周年庆典上。

GoSquared Launches People Analytics To Help Businesses Get A Better Understanding Of Customers

As GoSquared celebrates its 9th birthday — James Gill, James Taylor and Geoff Wagstaff started the company when they were just 14 — the London-based ‘startup’ is launching its most ambitious product to date.

Best known for its real-time web analytics offering, which competes with Chartbeat, Google Analytics and other companies in the real-time analytics space, GoSquared’s newly released ‘People Analytics’ aims to tackle a potentially bigger problem: namely, consolidating all of the user data a typical SaaS company has stored in multiple and siloed software to help them get a much better understanding of customers.

Those silos typically span internally built tools, third-party billing systems, support desk software, web analytics, and “bulky” CRM systems, meaning that to solve a particular customer’s problem they each need to be interrogated separately. Not only is this time consuming but requires staff to have been trained to use each disparate piece of software.

Instead, People Analytics aims make all of this ‘user

level’ data accessible and searchable from a single and intuitive dashboard, with the ultimate goal to enable businesses to connect with users on a “personal” level.

“People Analytics is about bringing together all the data and information you have on your users – information that currently sits in a handful of different tools – into one place, where it can be searched, queried, and easily accessed by everyone on the team,” explains GoSquared co-founder and CEO James Gill.

“Other tools have been chipping away at this idea, and perhaps show you information about a user’s billing history, or their on-site activity, or their customer support history. People Analytics pieces all of these parts of the jigsaw together so you have one definitive place to look up information on your users.”

As for how this might be utilised in practice, Gill gives the example of customer support in the Software-as-a-Service space, specifically dealing with a customer who is having trouble upgrading, which, without People Analytics, might invariably require looking up information in multiple different tools, such as a billing system, an internal admin system, or third-party analytics tool.

“Just one search for the name, email address or User ID will give you back a full profile with all the info you need on a specific user, including the device they were on, any errors they triggered, and any pages they viewed before they sent their support ticket,” he explains.

Or another potential use-case, says Gill, is product management. “By filtering your entire user base, you can use People Analytics to answer questions such as ‘out of all our trial users, how many people activated feature X?'”.

This enables product managers to know what features are heavily used (or barely used at all) and, because People Analytics includes data on individual users, you can go beyond reporting and actually take action on that data, such as sending a bespoke email to a specific list of users.

Meanwhile, unlike when GoSquared celebrated its 5th birthday, Gill says the startup isn’t planning a party and instead will wait till it reaches 10. “Boy does time fly,” adds the 23-year-old.

来源:techcrunch.com

产品

2015年02月04日

产品

企业福利平台 AnyPerk 完成 850 万美元 A 轮融资

许多公司正面临 越来越大的压力 ,需要向员工提供更优厚的福利。至少,科技行业就是如此。不过在很多情况下,创业公司没有能力提供与大公司同等水平的福利。在这种情况下,一家创业公司 AnyPerk 愿意提供帮助。

AnyPerk 开发了一款平台,希望帮助各种规模的公司向员工提供福利和折扣信息。该公司今天宣布,已经完成了 850 万美元的新一轮融资。

AnyPerk 的此次 A 轮融资由 DCM Ventures 领投,Digital Garage 参投。作为交易的一部分,DCM 合伙人本多央辅将加入 AnyPerk 董事会。这使得该公司的融资总额超过了 1300 万美元。

AnyPerk 正在快速发展。该公司首席执行官福山太郎表示,自去年夏季 完成种子轮融资 以来,公司的增长率已经超过了 200%。目前,AnyPerk 在美国拥有“数百家”客户。AnyPerk 于 2012 年 诞生自 创业孵化器 YCombinator,位于旧金山,目前有 45 名员工。

AnyPerk 表示,将使用此轮融资去开发一款移动应用,向公司员工推送具有相关性的福利信息。一般情况下,许多员工可能并不清楚这些信息。例如,作为 AnyPerk 的客户,Lyft 的员工将可以获悉,在前往 AMC Theater 看电影时能获得 40%的折扣。此外,该公司也在测试另一项功能,使企业经理可以直接通过 AnyPerk 平台发放现金或礼品卡福利。

值得指出的一点是,AnyPerk 并不是“福利即平台”领域的唯一一家公司。几年前,一家名为 BetterWorks 的公司凭借类似的理念获得了 1050 万美元的投资,但最终 于 2012 年 5 月关闭 。这样的理念在亚洲更容易获得持续的成功。例如,来自新加坡的 Rewards、来自日本的 Benefit One,以及来自马来西亚的 PerkPool 均为这一行业的知名公司。目前,凭借新一轮融资和更明显的发展势头,AnyPerk 希望成为在美国成功引入这一商业模式的第一家公司。

AnyPerk, A Platform For Delivering Perks To Employees, Raises $8.5M In Series A Funding

In the tech industry at least, it seems like the pressure for companies to provide “perks” to their employees has never been higher. But oftentimes, startups don’t have the ability to provide the same level of perks as larger established corporations do. That’s where AnyPerk, a startup itself, wants to help.

AnyPerk, which makes a platform aimed at letting companies of all sizes deliver perks and discounts to their employees, is announcing today it has raised $8.5 million in new funding.

The funding round, which is AnyPerk’s Series A, was led by led by DCM Ventures with participation from Digital Garage. As part of the funding, DCM partner Osuke Honda will join AnyPerk’s board of directors. This brings the total amount of money invested in AnyPerk to more than $13 million.

The new money comes as AnyPerk is purportedly seeing swift growth: The company’s CEO Taro Fukuyama says they’ve grown by more than 200 percent since their seed round closed this past summer, and the company now has “hundreds” of clients in the U.S. AnyPerk, which first launched out of Y Combinator in 2012, is based in San Francisco and currently has 45 employees.

The company tells me they’ll be using the funding to build out a mobile app to push out notifications about relevant perks to employees who may not know they have them (for example, employees of Lyft, an AnyPerk client, would be notified of their 40 percent off AMC Theater ticket discount when they’re at the movies.) Also, the company is working on a beta feature that will let managers or colleagues give spot bonuses in the form of money or gift cards by using the AnyPerk platform.

It bears mention that AnyPerk is not the only company in the perks-as-a-platform world. A few years back, a company called BetterWorks raised $10.5 million for a similar concept, but ultimately shut down in May 2012. The idea has had more lasting success in Asia, where Singapore-based Rewardz, Japan-based Benefit One, and Malaysia-based PerkPool are all notable players. Now, with its new funding and apparent momentum, AnyPerk hopes to be the company that can successfully bring the business model here to the U.S. to stay.

来源:techcrunch.com

产品

2015年02月04日

产品

阿里巴巴携手 Lending Club 为美国企业推出金融服务赊销保

阿里巴巴 与 P2P 金融网站 Lending Club 签订了战略合作伙伴关系,旨在吸引更多的美国企业通过该电子商务巨头的批发市场进行采购。两家公司将推出一项名为 阿里巴巴赊销保(theAlibaba.com e-Credit Line)的服务,美国公司可以通过该网站申请 5000 至 30 万美元的信用额度,从而在阿里巴巴网站上完成采购。

该项目最终将推广到美国以外的地区。

尽管阿里巴巴统治着中国的电子商务市场——市场份额约为 45%,去年该公司的增长速度却有所放缓, 部分原因来自京东等对手更加激烈的竞争 。另外,阿里巴巴自从去年 9 月完成创记录的 IPO(首次公开募股)以来,财报表现一直让投资者忐忑不安。上周该公司披露的财报中, 截止 2014 年 12 月一个季度的收入低于预期 ,部分原因为移动业务方面的持续投资。

为了开发电子商务业务新市场,阿里巴巴采取了双管齐下的策略。在中国,该公司 发展物流系统瞄准小城市和农村市场 。同时,赊销保之类的举措可能会帮助阿里巴巴(以及 Lending Club)吸引新的国际客户。

这两家公司表示双方协议 期限长达数年,并且属于独家协议 。

除了提供资金贷款以外,赊销保还包括了交易保障的伴随服务,买家延期收到货物或者货物不符合清单描述的话可以进入纠纷处理流程,并有可能获得退款。这一点显得尤其重要,阿里巴巴一直受到批评,指责它没有尽到打击网站上假冒商品的责任。

中国国家工商行政管理总局 最近撤下了一篇白皮书,该白皮书指出阿里巴巴员工收受贿赂及以其它方式纵容无耻商家在该网站上销售假货 ,然而阿里巴巴处理假货投诉已经有好几年的时间。事实上, 淘宝被美国贸易办公室从“恶名市场”(notoriousmarkets)黑名单中移除只是两年前的事情。

阿里巴巴在 IPO 之前已经采取了一系列的打假措施,包括 从网站上撤下 9000 万件可疑商品 ,但其批发市场的开放性导致它仍无法避免假货混入的风险。

交易保障计划同样会根据产品质量和发货速度给卖家分级。投诉平台和质量保障项目的存在一定程度上会说服那些对阿里巴巴极大丰富的商品感兴趣、但忌惮其恶名的买家。

阿里巴巴还采取了其它一些措施鼓励更多的国外公司使用其旗下网站,包括在澳大利亚 推出淘宝和支付宝 ,以及 阿里系公司蚂蚁金服进军美国和俄罗斯市场 。

在赊销保之前,阿里巴巴集团为希望使用其平台的中小企业推出了多项金融服务项目。上周该公司公布了为中国女性卖家设立的贷款项目 ,昨天该公司 揭晓了一项扶持香港青年企业家的基金 。

翻译:顾秋实 来源:techcrunch

Alibaba And Lending Club Launch Financing Program For U.S. Businesses

Alibaba.com and peer-to-peer financing site Lending Club have inked a strategic partnership designed to get more U.S. businesses to buy inventory from the e-commerce giant’s wholesale marketplace. The two will offer a new financial service called the Alibaba.com e-Credit Line that will let American companies apply for credit lines of $5,000 to $300,000 through the site, which they can then use to make purchases there.

The program will eventually expand beyond the U.S.

Though Alibaba dominates China’s e-commerce market, holding about 45 percent of the market, its growth stalled last year thanks in part to increasing competition from rivals like JD.com. Furthermore, Alibaba’s earnings have worried investors since its record-setting IPO in September. Last week, the company disclosed revenue for the quarter ending in December that was below expectations, due in part to ongoing investments in its mobile business.

In order to develop new markets for its e-commerce businesses, Alibaba has taken a two-pronged approach. In China, it is targeting smaller cities and villages by developing its logistics system. Meanwhile, initiatives like Alibaba.com e-Credit Line may help Alibaba (and Lending Club) secure new international customers.

The two companies said their agreement is multi-year and exclusive.

In addition to capital, the Alibaba.com e-Credit Line also comes with a trade assurance, which allows buyers to open disputes and potentially get a refund if they receive goods that are late or don’t match listing descriptions. This is especially important because Alibaba is constantly faced with criticism that it does not do enough to prevent the sale of counterfeit goods on its site.

China’s State Administration For Industry And Commerce recently backed down from a report that said Alibaba employees took bribes and otherwise made it easy for shady merchants to sell fake goods on it sites, but the company has dealt with complaints for years. In fact, Taobao Marketplace, was removed from the Office of the U.S. Trade Representative’s “notorious markets” list only two years ago.

Alibaba has responded with a series of anti-counterfeiting measures, including purging 90 million suspicious listings from its sites before its IPO, but the open nature of its wholesale marketplaces still make running into knock-offs a risk.

The trade assurance program also ranks suppliers based on the quality of their products and shipment speed. Having a platform for disputes and a quality guarantee may help persuade merchants who are interested in Alibaba.com’s vast selection of goods, but wary of its reputation.

Other initiatives Alibaba has undertaken to encourage more foreign companies to use its sites include launching Taobao and Alipay in Australia, one of China’s key trade partners, and expanding its affiliate, Ant Financial, in the U.S. and Russia.

Alibaba.com e-Credit Line also follows several other programs that Alibaba Group has launched to provide financing for SMBs who want to use its platforms. Last week it announced a loan program for female business owners in China, and yesterday it unveiled a foundation to help young Hong Kong entrepreneurs.

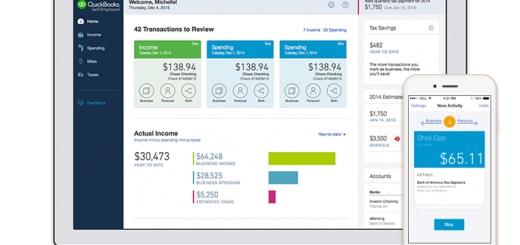

支付服务Stripe与会计税务服务Intuit联手,为小型企业和劳动者更好地追踪自己的财务

创业公司 Stripe 致力于为随“按需经济”兴起的一大批新型服务增强支付功能,这些服务为劳动者提供了各种按需赚钱手段。与此同时,为小型企业和个体经营者开发会计及税务软件的 Intuit 致力于帮助那些劳动者更好地追踪自己的财务状况。

因此,Stripe 和 Intuit 联手开发一款“在按需劳动者收到付款时立刻识别为收入,并帮助他们冲销工作相关费用从而优化税金”的产品也就合情合理了。

通过这一合作产品,在使用 Stripe 支付的按需平台上工作的劳动者将能够方便地连接 Intuit 最新的个体经营者版 QuickBooks 在线软件 。连接完成后,QuickBooks 产品就能立刻将支付款项识别为收入,并由此帮助劳动者追踪自己的财务状况——尤其是在义务纳税方面。

据 Intuit 个体经营者解决方案的副总裁、总经理亚历克斯·克里斯(Alex Chriss)称,大部分 1099 劳动者(译注:即收入为税前收入、年底报税的个体经营者)通常都不知道自己每月、每季或者每年的收入。部分原因在于,与拿工资的员工不同,他们不会收到定期的工资清单——相反地,他们是从所工作的按需平台上收到不定期的支付款项。

另外,他们不善于记录可以用来冲销税额的开支,不过这又是另一个话题了。

为了吸引不断增长的按需劳动者或者 1099 劳动者,Intuit 将个体经营者版 QuickBooks 免费开放。每月 7.99 美元则会获得一些付费功能,比如允许用户在软件中连接银行账户和信用卡,从而追踪收入和支出并予以分类。

Intuit 希望以免费试用的方式,通过 QuickBooks 让劳动者对自己的财务状况有更多的了解。比如说,能够估算出需要缴纳多少的每季税金和年终税金。这就避免了收到巨额税单或者因每季纳税不足而被处罚的可能性。

为了简化收入追踪流程,QuickBooks 中集成 Stripe 的功能将会向从使用 Stripe 作为支付手段的公司获取收入的劳动者免费开放。据 Stripe 战略合作关系主管克里斯蒂娜·科尔多瓦(Cristina Cordova)称,其中包括了 Lyft,Sidecar,Summon,Flywheel,Handy,Homejoy 以及 Washio 这样的公司。

由于这些公司以承包商的形式雇佣劳动者,他们无法提供税务方面的建议或福利。然而通过直接在 QuickBook 这样的产品中追踪收入,那些个体经营劳动者就能够更好地管理自己的财务。

另外值得注意的是,双方的合作只是帮助到了一部分按需劳动者,并不是所有的。比如说 Uber 司机就无法享受这一福利,因为 Uber 并不使用 Stripe。不过这些劳动者仍然可以使用付费版 QuickBooks 连接自己的银行账户。

无论如何,这不正是免费增值商业模式的美妙之处么?

Stripe Partners With Intuit To Help On-Demand Workers Keep Track Of Their Finances

Startup Stripe helps to power payments for a large number of new services offering up ways to make cash as part of the growing “on-demand economy.” Meanwhile Intuit, which makes accounting and tax software for small businesses and the self-employed, wants to help those workers keep better track of their finances.

So it makes sense for Stripe and Intuit to work together on a product that will instantly recognize earnings that on-demand workers receive and help them optimize their taxes with write-offs for work-related expenses.

Through the partnership, people who work for on-demand platforms that make their payments through Stripe will be able to easily connect with Intuit’s new QuickBooks Online Self-Employed software. Once that’s done, the QuickBooks product will be able to immediately recognize payments as income, and as a result will be able to help workers track their finances, and especially their tax obligations.

According to Alex Chriss, who is VP and GM of Intuit’s Self-Employed Solutions, most 1099 workers generally aren’t aware of their monthly, quarterly, or annual income. That’s in part because they don’t get the same income statements as salaried employees — instead they receive irregular payments from the on-demand platforms they work for.

They also aren’t doing a good job of tracking expenses they could deduct from their taxes, but that’s another issue.

To court the growing base of on-demand or 1099 workers, Intuit makes its self-employed QuickBooks software available to use for free. For $7.99 a month it also offers some paid features, like enabling users to connect their bank accounts and credit cards to the software in order to track and categorize income and expenses.

The hope is that by doing so, QuickBooks can provide more visibility into their worker finances. For instance, being able to estimate how much they would need to pay in quarterly and year-end taxes. That can eliminate the possibility of receiving a big surprise tax bill or being hit with fines for not contributing enough in quarterly taxes.

To simplify the process of tracking income, the Stripe integration is being offered for free to workers who receive income from companies that use it for payments. That includes companies like Lyft, Sidecar, Summon, Flywheel, Handy, Homejoy, and Washio, according to Cristina Cordova, who is the head of strategic partnerships at Stripe.

Because those companies hire workers as contractors, they can’t offer tax advice or benefits. But by tracking income directly in a product like QuickBooks, those workers can generally do a better job of managing their finances.

Anyway, it’s worth noting that the Stripe partnership will help some on-demand workers, but not others. Uber drivers, for instance, won’t benefit because Uber doesn’t use Stripe. But those workers will still be able to pay QuickBooks to connect their bank accounts.

Anyway, isn’t that the beauty of the freemium business model?

来源:techcrunch

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

产品

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina