-

Revenue Growth

Revenue Growth

Heidrick & Struggles 2024 Q4 业绩亮眼:营收增长9%,全年突破10.99亿美元

全球知名领导力咨询与人才解决方案公司 Heidrick & Struggles(纳斯达克代码:HSII)于 2025 年 3 月 3 日公布了 2024 年第四季度及全年财报。数据显示,公司在全球经济不确定性增加的背景下,依然实现了稳健增长,第四季度净收入 2.76 亿美元,同比增长 9%,全年净收入达 10.99 亿美元,同比增长 7%,均超出市场预期。

尽管公司在 Q4 计入了 4.33 亿美元的非现金商誉减值费用,主要影响按需人才(On-Demand Talent)业务,导致 GAAP 口径下的季度净亏损 1500 万美元,全年净利润 870 万美元,但整体调整后净收入仍实现显著增长。

核心财务表现:净利润与每股收益显著提升

2024 年第四季度,公司 调整后 EBITDA(息税折旧摊销前利润)达 2610 万美元,EBITDA 利润率 9.5%,虽低于 2023 年同期的 14.1%,但调整后净收入 2290 万美元,同比增长 54.2%,调整后每股收益 1.08 美元,较 2023 年同期的 0.72 美元 增长 50%。

全年调整后 EBITDA 1.11 亿美元,EBITDA 利润率 10.1%,略低于 2023 年的 12.2%。全年调整后净收入 6610 万美元,同比增长 9.4%,调整后每股收益 3.12 美元,同比增长 7.2%,显示出公司整体业务的稳健增长趋势。

然而,由于 Q4 计入了一项 4.33 亿美元的非现金商誉减值费用,主要涉及按需人才(On-Demand Talent)业务,同时全年还包括 5900 万美元的商誉减值费用和 690 万美元的重组费用,使得 GAAP 口径下全年净利润仅 870 万美元,远低于 2023 年的 5440 万美元,但调整后业绩仍保持增长。

三大业务板块均实现增长,Executive Search 依然是主要营收来源

Heidrick & Struggles 的 三大核心业务——高管搜寻(Executive Search)、按需人才(On-Demand Talent)、领导力咨询(Heidrick Consulting) 在 2024 年 Q4 均实现增长,进一步巩固了公司在全球高端人才管理市场的领先地位。

高管搜寻(Executive Search):

Q4 营收 2.03 亿美元,同比增长 10.1%,其中:

美洲市场增长 11.1%(固定汇率调整后增长 11.7%)。

欧洲市场增长 8.1%(固定汇率调整后增长 7.3%)。

亚太市场增长 7.6%(固定汇率调整后增长 8.0%)。

全年高管搜寻收入达 8.18 亿美元,同比增长 4.9%,仍是公司最核心的收入来源。

2024 年高管搜寻顾问生产力提升至 200 万美元/人,较 2023 年的 190 万美元/人 进一步提高。

按需人才(On-Demand Talent):

Q4 收入 4230 万美元,同比增长 3%,全年收入 1.68 亿美元,同比增长 10.4%。

由于 Q4 计入商誉减值,调整后 EBITDA 为 -120 万美元,而 2023 年同期为 盈利 80 万美元,表明该业务仍面临盈利压力。

领导力咨询(Heidrick Consulting):

Q4 收入 3130 万美元,同比增长 11.5%,全年收入 1.12 亿美元,同比增长 18.6%,是公司增长最快的业务板块。

但由于运营成本上升,调整后 EBITDA 亏损 620 万美元,较 2023 年的 580 万美元亏损 略有扩大。

财务稳健,董事会宣布每股 0.15 美元股息

公司董事会宣布 2025 年第一季度派发每股 0.15 美元的现金股息,股息将在 3 月 27 日支付,受益股东为 3 月 13 日收盘时的登记股东。这显示出公司管理层对未来增长的信心,同时回报长期投资者。

2025 Q1 前景展望:维持稳健增长目标

面对全球经济环境的不确定性,Heidrick & Struggles 预计 2025 年 Q1 营收将在 2.63 亿至 2.73 亿美元 之间,延续稳健增长趋势。这一预测基于:

高管搜寻市场的持续需求,特别是在北美和亚太市场的增长动力。

按需人才服务的长期潜力,尽管短期内受到商誉减值影响,但整体市场需求依然存在。

领导力咨询业务的持续扩张,该业务已连续多个季度实现两位数增长。

CEO 展望:强化品牌与技术驱动增长

Heidrick & Struggles 首席执行官 Tom Monahan 表示,公司在 2024 年展现出强劲增长势头,特别是在全球动荡的市场环境下,高管搜寻、按需人才与咨询业务的协同效应正持续释放价值。他强调,未来公司将重点关注以下几个方向:

强化品牌影响力,巩固公司在全球高端人才管理市场的领先地位。

加速技术创新,通过 AI 和数据驱动的解决方案提升客户体验。

优化业务结构,提高各业务板块的盈利能力,特别是按需人才与咨询业务。

展望未来,Heidrick & Struggles 计划利用其 深厚的行业经验、强大的品牌资产 以及 先进的技术能力,进一步满足全球企业对卓越领导力和人才解决方案的需求,并在不断变化的市场环境中继续创造长期价值。

Revenue Growth

2025年03月04日

-

Revenue Growth

Revenue Growth

【财报】Workday发布2025财报,年度营收84.46亿美元,订阅增长16.9%,特别强调其AI技术的战略优势

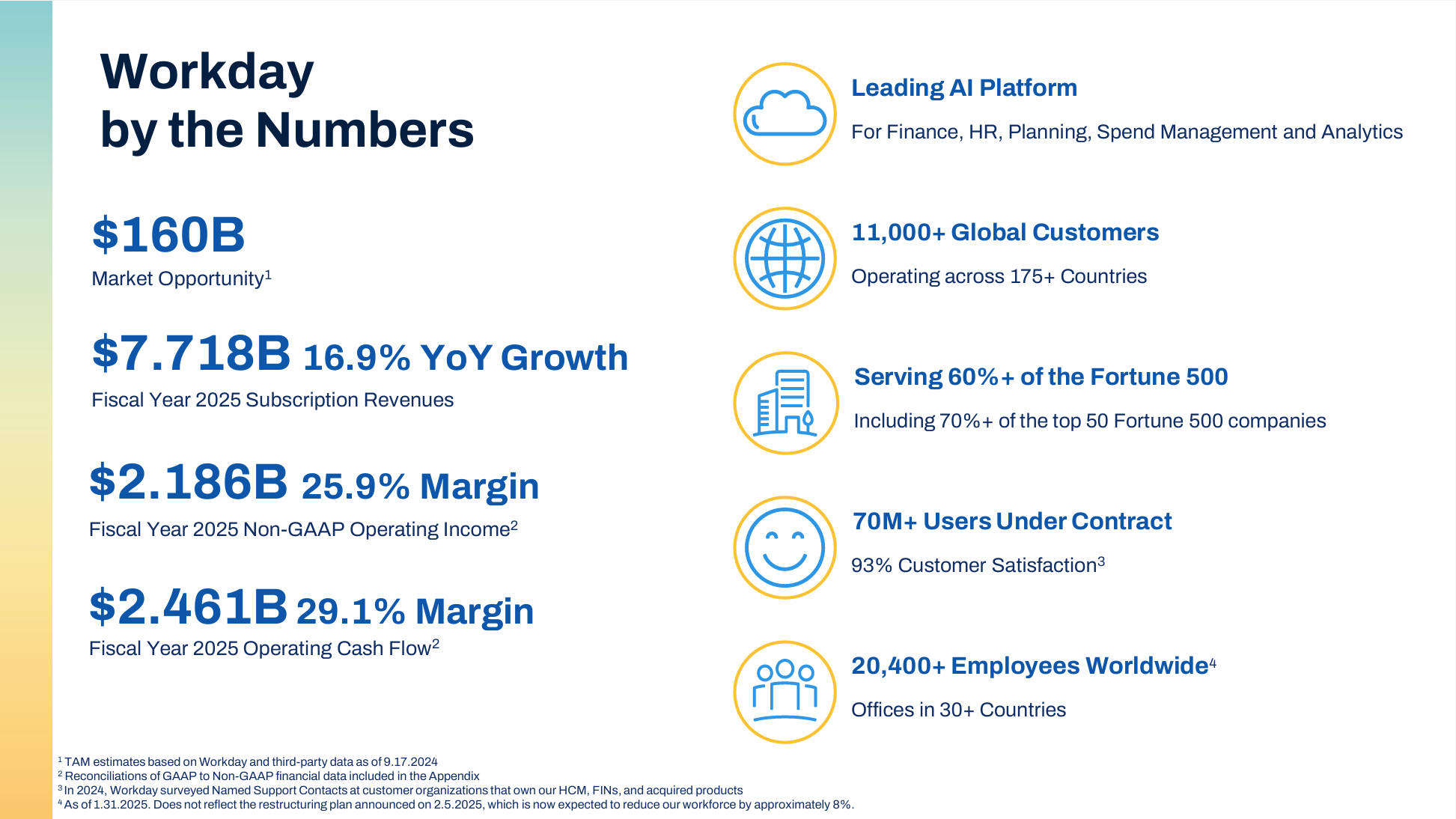

Workday刚刚发布了截至2025年1月31日的2025财年第四季度和全年财报。第四季度总收入为22.11亿美元,同比增长15%;订阅收入20.40亿美元,同比增长15.9%。全年总收入达到84.46亿美元,同比增幅16.4%,其中订阅收入达到77.18亿美元,同比增幅16.9%。公司年度运营现金流为24.61亿美元,同比上升14.5%。

2月25日财报发布后,盘后股价大涨10.49%,股价282美元。

本年度运营利润为4.15亿美元,较去年同期的1.83亿美元显著增长,尽管受到8400万美元重组费用的影响,但非GAAP运营利润仍达21.86亿美元,占收入的25.9%。此外,全年非GAAP每股摊薄收益达到7.30美元,同比增长明显。

财报强调了AI技术的战略优势,尤其是推出了新的Workday Agent System of Record,进一步巩固了其在HR科技领域的领先地位。Workday持续扩大客户群,包括全球2000强企业的30%。公司也宣布了与Randstad和TechWolf的新战略合作。

展望2026财年,公司预计订阅收入将达88亿美元,同比增长14%,非GAAP运营利润率预计为28%。Workday将继续专注于提高运营效率和长期战略投资。

Workday第四财季总收入为 22.11 亿美元,同比增长 15.0% 订阅

Workday收入为 20.40 亿美元,同比增长 15.9%

Workday2025 财年总收入为 84.46 亿美元,同比增长 16.4%

Workday订阅收入为 77.18 亿美元,同比增长 16.9%

Workday营运现金流为 24.61 亿美元,同比增长 14.5%

加利福尼亚州普莱森顿,2025 年 2 月 25 日 Workday, Inc. (NASDAQ:WDAY)今天公布了截至 2025 年 1 月 31 日的 2025 财年第四季度和全年业绩。

2025 财年第四季度业绩

总营收为22.11亿美元,较2024财年第四季度增长15.0%。订阅营收为20.40亿美元,较去年同期增长15.9%。

营业收入为 7500 万美元,占收入的 3.4%,而去年同期的营业收入为 7900 万美元,占收入的 4.1%。2025 财年第四季度的营业收入受到 7500 万美元重组费用的影响。第四季度的非 GAAP 营业收入为 5.84 亿美元,占收入的 26.4%,而去年同期的非 GAAP 营业收入为 4.62 亿美元,占收入的 24.0% 。1

每股摊薄净收益为 0.35 美元,而 2024 财年第四季度每股摊薄净收益为 4.42 美元。2025 财年第四季度的每股净收益受到 7500 万美元重组费用的影响,而去年同期受益于 11 亿美元的与美国联邦和州递延税项资产相关的估值准备金释放。非 GAAP 每股摊薄净收益为 1.92 美元,而去年同期的非 GAAP 每股摊薄净收益为 1.57 美元。1

2025 财年业绩

总收入为 84.46 亿美元,较 2024 财年增长 16.4%。订阅收入为 77.18 亿美元,比上年增长 16.9%。

营业收入为 4.15 亿美元,占收入的 4.9%,而 2024 财年的营业收入为 1.83 亿美元,占收入的 2.5%。2025 财年的营业收入受到 8400 万美元重组费用的影响。非 GAAP 营业收入为 21.86 亿美元,占收入的 25.9%,而上一年的非 GAAP 营业收入为 17.41 亿美元,占收入的 24.0% 。1

每股摊薄净收益为 1.95 美元,而 2024 财年的每股摊薄净收益为 5.21 美元。2025 财年的每股净收益受到 8400 万美元重组费用的影响,而上一年受益于 11 亿美元的与美国联邦和州递延税项资产相关的估值准备金释放。非 GAAP 每股摊薄净收益为 7.30 美元,而去年同期的非 GAAP 每股摊薄净收益为 5.90 美元。1

12 个月订阅收入积压订单为 76.3 亿美元,较去年同期增长 15.2%。总订阅收入积压订单为 250.6 亿美元,同比增长 19.7%。

经营现金流为 24.61 亿美元,而上年同期为 21.49 亿美元。自由现金流为 21.92 亿美元,而上年同期为 19.17 亿美元。1

作为股票回购计划的一部分,Workday 以 7 亿美元回购了约 290 万股 A 类普通股。

截至 2025 年 1 月 31 日,现金、现金等价物和有价证券为 80.2 亿美元。

新闻评论

Workday 首席执行官 Carl Eschenbach 表示:“随着企业寻求提高生产力、提高运营效率并提供出色的员工体验,我们第四季度的业绩证明了 Workday 的价值主张。Workday 的统一平台为客户提供了终极优势——帮助他们更快地释放价值、降低总体拥有成本,并在我们一流的人力资源和财务解决方案中充分利用人工智能的力量。”

Workday 首席财务官 Zane Rowe 表示:“我们第四季度的业绩得益于业务关键增长领域的稳健表现,包括全套产品和金融产品的持续增长势头、人工智能 SKU 需求的不断增长以及各垂直行业的强劲执行力。”“我们继续预计 2026 财年的订阅收入将达到 88 亿美元,增长 14%,我们现在预计 2026 财年非 GAAP 营业利润率约为 28.0%。我们专注于投资以支持长期增长,同时提高业务效率。”

近期亮点

Workday 宣布推出 Workday 代理记录系统,该系统将使组织能够在一个地方管理其整个 AI 代理团队。Workday 还宣布推出新的基于角色的 Illuminate 代理,用于薪资、合同、财务审计和政策。

Workday 任命 Gerrit Kazmaier 为产品和技术总裁,并宣布 Sayan Chakraborty 将退休。

目前,全球有超过 11,000 家企业使用 Workday,其中包括约 30% 的《福布斯》全球企业 2000 强企业。

Workday 迎来了新的核心客户,包括 First-Citizens Bank & Trust、St. Louis County、UnityPoint Health 和 Vermont State College System,并扩大了与 Aon、Sallie Mae Bank、Sutter Health 和 Toyota 的现有合作关系。

Workday 与 Randstad 和TechWolf建立了新的战略合作伙伴关系 ,并增加了包括MetLife在内的五个新的 Workday Wellness 合作伙伴 。

Workday 主办了 Rising EMEA,这是该公司的年度 EMEA 用户大会,有超过 5,000 名与会者,并 在 Workday Peakon Employee Voice 中推出了 新的 Illuminate 功能,以利用 AI 更深入、更快地获得员工洞察力。

Workday 宣布 Workday Student 将在澳大利亚和新西兰上市,标志着该产品首次在北美以外的全球发布。

KLAS Research 连续第八年将Workday 评为KLAS 2025 大型组织企业资源规划 (ERP) 最佳企业。

财务展望

Workday 对截至 2025 年 4 月 30 日的 2026 财年第一季度提供以下指导:

订阅收入 20.5 亿美元,增长 13%

非公认会计准则营业利润率为 28.0% 1

Workday 对截至 2026 年 1 月 31 日的 2026 财年全年业绩提供如下指引:

订阅收入达 88.00 亿美元,增长 14%

非公认会计准则营业利润率为 28.0% 1

收益电话会议详情

Workday 计划今天召开电话会议,回顾其 2025 财年第四季度和全年财务业绩并讨论其财务前景。电话会议定于太平洋时间下午 1:30/东部时间下午 4:30 开始,可通过 网络直播访问。网络直播将提供现场直播,直播结束后约 90 天内将提供重播。

Workday 使用 Workday 博客 作为披露重大非公开信息和遵守公平披露规则 (Regulation FD) 规定的披露义务的一种方式。

关于Workday

Workday 是一个人工智能平台,可帮助组织管理其最重要的资产—— 人员 和 资金。Workday 平台以人工智能为核心,帮助客户提升员工素质、增强工作效率并推动业务不断向前发展。全球有超过 11,000 家组织使用 Workday,涉及各个行业——从中型企业到 60% 以上的财富 500 强企业。有关 Workday 的更多信息,请访问 workday.com。

© 2025 Workday, Inc. 保留所有权利。Workday 和 Workday 徽标是 Workday, Inc. 的注册商标。所有其他品牌和产品名称均为其各自所有者的商标或注册商标。

前瞻性陈述

本新闻稿包含前瞻性陈述,包括但不限于有关 Workday 2026 财年第一季度和全年订阅收入以及非 GAAP 营业利润率、增长、势头、需求和投资的陈述。这些前瞻性陈述仅基于当前可用的信息和我们当前的信念、期望和假设。由于前瞻性陈述与未来有关,因此会受到难以预测的风险、不确定性、假设和情况变化的影响,其中许多是我们无法控制的。如果风险成为现实,假设被证明不正确,或者我们遇到意外的情况变化,实际结果可能与这些前瞻性陈述暗示的结果存在重大差异,因此您不应依赖任何前瞻性陈述。风险包括但不限于:(i) 我们或第三方提供商的安全措施遭到破坏、未经授权访问我们客户或其他用户的个人数据,或我们的数据中心或计算基础设施运营中断; (ii) 服务中断、应用程序部署延迟以及应用程序无法正常运行;(iii) 隐私问题以及不断变化的国内外法律法规;(iv) 全球经济和地缘政治持续动荡对我们的业务以及我们的客户、潜在客户、合作伙伴和服务提供商的影响;(v) 关键员工流失或无法吸引、培训和留住高技能员工;(vi) 竞争因素,包括价格压力、行业整合、新竞争对手和新应用程序的进入、技术进步以及竞争对手的营销举措;(vii) 我们对合作伙伴网络的依赖,以推动我们收入的额外增长;(viii) 与我们的国内和国际运营相关的监管、经济和政治风险;(ix) 客户和个人对我们的应用程序和服务的采用,包括任何新功能、增强功能和修改,以及我们的客户和用户对他们收到的部署、培训和支持服务的满意度; (x) 与人工智能等新兴技术相关的监管风险以及我们实现开发回报的能力;(xi) 我们实现任何收购或投资公司的预期业务或财务收益的能力;(xii) 信息技术支出的延迟或减少;(xiii) 不利的诉讼结果;以及 (xiv) 销售变化,由于我们的订阅模式,这些变化可能不会立即反映在我们的业绩中。有关这些风险和其他可能影响 Workday 业绩的风险的更多信息,请参阅我们提交给美国证券交易委员会 (SEC) 的文件中。包括我们最新的 10-Q 表或 10-K 表报告以及我们已提交并将不时向 SEC 提交的其他报告,这可能会导致实际结果与预期不同。Workday 不承担任何义务,目前也不打算在本新闻稿发布之日后更新任何此类前瞻性陈述,除非法律要求。

本文档、我们的网站或其他新闻稿或公开声明中提及的任何未发布的服务、特性或功能,如果目前尚未提供,Workday 可能会自行更改,并且可能无法按计划提供或根本无法提供。购买 Workday 服务的客户应根据当前可用的服务、特性和功能做出购买决定。

Revenue Growth

2025年02月26日

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina