数字化时代,财务数字化转型成为企业的必答题,其中如何构建一流的财务管理体系是受到企业广泛关注的一大议题。基于此,作为国内领先的数字化管理解决方案提供商,

金蝶联合中国财政科学研究院共同发布了《中国企业财务数字化转型洞察报告》(以下简称《报告》)。

《报告》由金蝶集团董事会主席兼CEO徐少春、中国财政科学研究院副院长徐玉德担任课题指导,金蝶副总裁尚惠红、金蝶中国产品管理与营销运作部副总经理刘丹彤、金蝶中国星瀚解决方案部总经理张鄂豫、金蝶中国财务云产品部总经理宛涛共同参与,以“会计管理活动论”理论思想和“大会计”观学术视角展开调研工作,目的在于继承和发扬管理活动论思想,指导财务数字化转型的实施,从实践调查中获得前瞻性的观察和洞见。

在数字化转型背景下,我国会计工作的内容已从传统的记账、算账、报账、核账、查账等,逐步延伸到价值管理、资本运营、风险控制、决策支持等多个方面,会计管理活动的深度和广度正在不断拓展。因此,我国著名会计学者杨纪琬先生和阎达五先生在1980年提出的“会计管理活动论”体现出对于会计未来发展的预见性。而杨纪琬先生基于会计管理活动论核心思想拓展而来的“大会计“观,对企业财务数字化转型仍具有前瞻性指导作。

《报告》阐明“大会计”观主要有三大体现:第一,会计概念范畴具有广泛性,会计这个概念产生之后的三千多年历史中,有两千多年人们是把它作为会计、统计、计划、审计、财务、分析的总称来理解;第二,会计具有服务于宏观经济活动的职能,从宏观经济管理的角度分析,会计是保障市场经济健康稳定发展的重要内容,经济运行的质量和效果通过会计信息得以披露、反映和监督,政府宏观经济调控的意图,通过会计政策的执行得以贯彻和执行,借助于微观会计管理活动的调控促进合理有序的经济运行秩序,为宏观经济的协调发展提供保障;第三,会计应充分发挥人的主观能动性,会计作为一种管理活动,是会计人参与社会再生产活动的管理活动,其本质不是机械的信息加工和系统应用,会计管理活动离不开人的主观能动性。

可以说,“大会计“观为会计系统的构建提供了宽阔的视野,数字技术的应用有助于核算、统计、计划、财务、分析、审计等活动的相互交叉和融合。在一些系统中,已经实现了财务会计、管理会计、内部审计的集成,会计工作的内容变得更加广泛。企业及相关利益者、政府监管部门、银行、税务等部门在数字技术的支持下实现连接和整合,通过微观会计活动可以更为直接地反映宏观经济政策的效果,宏观经济政策的制定更容易获得微观会计活动的支持,从而推动连接业务、财务、宏观经济的大会计系统的形成。同时,会计系统更注重发挥人的主观能动性,人机智能协同是数字化应用的重要特征。未来会计系统将成为“大会计”观的实现载体。

为全面深刻了解企业财务数字化转型的现实进展,准确把握企业财务数字化变革发展趋势,本次《报告》调研了涵盖租赁和商务服务、中介、金融、房地产等行业在内的,包括国企、民企、外商投资企业及其他多种类型的公司共153家,通过对有效资料的汇总分析,总结出七大调研精摘,具有一定的代表性。

发现一:管理活动论与“大会计”观成为转型理论基础。会计管理活动论认为会计的本质是价值管理活动,形成以会计、财务、审计、分析、决策为核心体系的大会计理论是会计数字化转型的理论基础。从调查问卷来看,超过80%的样本企业都同意会计管理活动论和大会计理论的基本观点,并普遍认为财务数字化转型本质就是在数字化环境下基于会计管理活动实现资源优化配置、创造财务价值并实现企业战略的过程。

发现二:财务数字化转型根本在于支撑企业战略。企业战略是企业长期可持续发展的重要方向,《企业内部控制基本规范》和《管理会计基本指引》都将目标明确为推动企业实现发展战略。从调查问卷来看,超过70%的样本企业同意财务数字化转型的目标是参与决策,成果是管理转型。

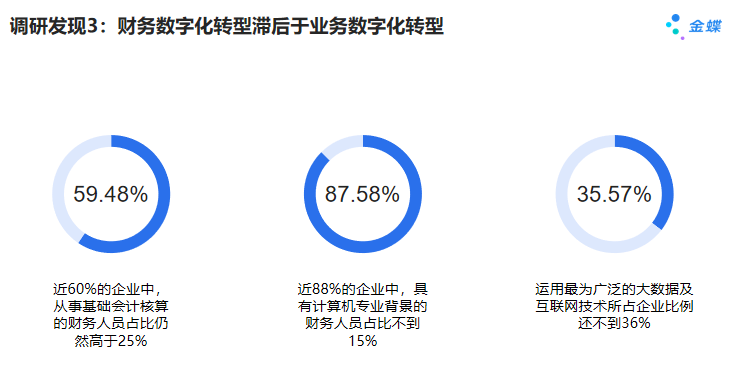

发现三:财务数字化转型滞后于业务数字化转型。调研问卷显示,财务数字化转型仍然主要集中在会计核算、费用报销、合同管理、发票管理、资金管理等传统会计领域,样本分布在40%—70%之间。云计算、大数据、人工智能、OCR识别、RPA机器人是财务数字化转型应用的主要数字技术,但样本分布仅在15%—30%之间。总的来说,财务数字化转型表现为创新不足、技术滞后、投资偏少。

发现四:财务数字化转型目标在于实现价值创造。无论是理论界还是实务界,价值创造是财务数字化转型的目标已达成共识。调研显示在财务组织、人员、职能在发生深刻变革的背景下,数字化正在成为传统会计基础设施,价值创造成为财务组织、人员和职能转型的重要方向。

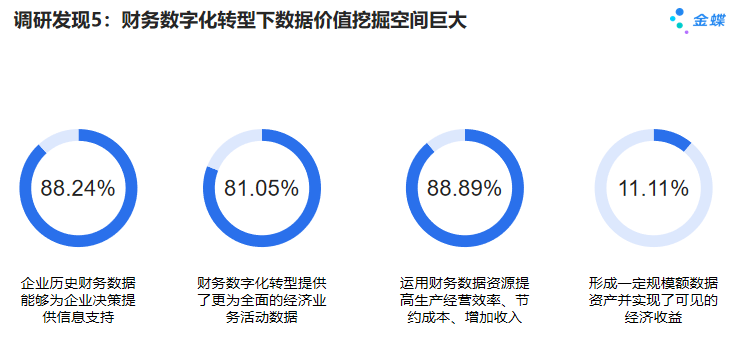

发现五:财务数字化转型下数据价值挖掘空间巨大。调查问卷显示,超过50%样本企业认为财务大数据资产将在提高生产经营效率、节约成本、增加收入,优化匹配供需、扩展市场,实现产品升级、协助业务转型等方面将会创造价值。可以预见,财务大数据是未来财务数字化转型创造价值的源泉。

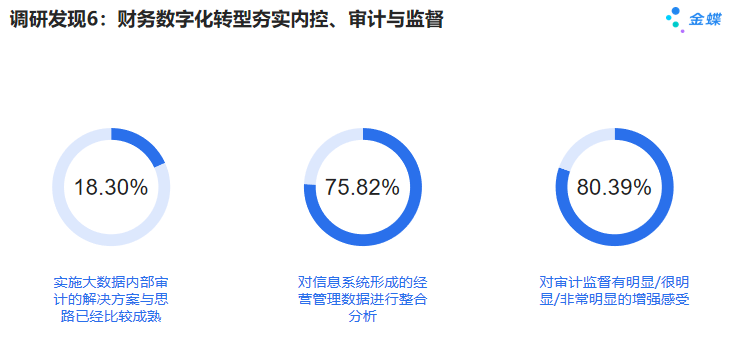

发现六:财务数字化转型夯实内控、审计与监督。调研问卷显示,在数字化转型背景下,40%左右样本企业感受到财会监督、税务监督、审计监督和其他监督不断加强。超过半数样本企业对于利用大数据实施内控和审计具有一定的共识。

发现七:财务数字化转型是未来趋势和投资重点。《报告》认为,在供给冲击、需求不足、预期转弱的三重经济压力下,企业发展的稳定和韧性是“十四五”期间的主旋律,加大财务数字化转型、苦练会计管理内功、建设世界一流财务是企业自身发展的必然选择。

2022年3月,国资委印发《关于中央企业加快建设世界一流财务管理体系的指导意见》,提出树立“大财务”观,确保财务资源科学配置、财务运作高效协同。杨纪琬先生基于会计管理活动论提出的“大会计”观将会计、财务、审计等融为一体。“大财务”观与“大会计”观具有异曲同工之妙,本质都是将会计与财务紧密结合助推财务工作转型升级。

《报告》认为,在《会计法》的引领、规范和约束下,“大会计”理念是推动企业财务数字化转型的基础理论和核心路径。以“大会计”理念推动企业财务数字化转型,我们根据调研情况提出以下几点建议:一是,以“大会计”观构建世界一流财务管理体系;二是,财务数字化转型应支撑企业战略并实现价值创造;三是,财务数字化转型要把握好数据和资金两类要素;四是,财务数字化转型要着眼于对内和对外两个拓展。

一直以来,金蝶都是企业财务数字化转型的“领跑者”,在财务管理方面有着充实且丰富的经验积累,能够帮助众多企业实现财务能力的全面提升。而此次金蝶联合中国财政科学研究院共同发布的《中国企业财务数字化转型洞察报告》,也将为企业提供参考借鉴和启发,从而助力企业顺利实现财务数字化转型升级目标。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina